2

Portefeuillestrategie

De portefeuillestrategie is de vertaling van de ondernemingsdoelstellingen naar een strategie op de vastgoedportefeuille. De Aw en het WSW zien de portefeuillestrategie als bedrijfsmodel van de corporatie. Hiermee is het een belangrijk toetsingskader voor de RvC. Waar moet een portefeuillestrategie aan voldoen en waar moet de RvC scherp op zijn?

(Auteur: Sander Heinsman, lid van de raad van bestuur Woningstichting Portaal)

Introductie

Elke toezichthouder bij een corporatie moet goed inzicht hebben in de volkshuisvestelijke opgave en de vastgoedportefeuille die nodig is om die opgave te realiseren. Portaal legt voor de sturing van de corporatie de koppeling tussen volkshuisvestelijk, vastgoed, financieel en organisatie, zoals in onderstaande tabel te zien is.

De portefeuillestrategie volgt uit het strategische ondernemingsplan en gaat over het vastgoed van de corporatie. In deze strategie leggen corporaties vast welke doelgroepen ze bedienen, welke product-markt-combinaties ze bieden, welke kwaliteitseisen ze stellen aan het bezit en welke rendementseisen ze stellen.

| Niveau | Volkshuisvestelijk | Financieel | Vastgoed | Organisatie Portaal |

| Portaal (strategisch) | Ondernemingsplan | |||

| Portaal (strategisch) | Maatschappelijke agenda | Financieel beleidsplan | Portefeuille-strategie | Strategische agenda |

| Portaal (tactisch) | Meerjarenbegroting | |||

| Regio (tactisch) | Regionale potfolioplannen / Lokale prestatieafspraken | |||

| Project (operationeel) | Investeringskaders vastgoedprojecten | |||

| Complex (operationeel) | Complexbeheerplannen | |||

| Organisatie (operationeel) | Managementcontract / Jaarplan | |||

Bij bestudering van de meerjarenbegroting (MJB) komt de vraag op hoe de vastgoedportefeuille er op de langere termijn uitziet als de corporatie het gevoerde beleid doorzet. Past dat beleid dan nog bij de maatschappelijke opgave die we op ons af zien komen?

Relevante vragen zijn dan: Doen we nu de juiste dingen of lopen we risico’s in de toekomst? Natuurlijk willen we in de meeste woningmarkten bouwen, bouwen, bouwen, zeker in tijden van wooncrisis met wachttijden van meer dan de tien jaar, maar wat bouwen we dan en hoeveel? Welke complexen verduurzamen we eerst en tegen welke kosten? Een portefeuillestrategie helpt om de organisatie vooraf richting te geven bij deze afwegingen.

In dit hoofdstuk beschrijven we waar een goede portefeuillestrategie aan moet voldoen. En verder: Hoe kan de portefeuillestrategie de toezichthouder helpen om beter toezicht te houden op sturing en verantwoording? Hoe kan de corporatie met de portefeuillestrategie haar duurzaam bedrijfsmodel inrichten? Ook op deze vragen geven we antwoord.

2.1 De portefeuillestrategie: portefeuille, markt en omgevingsanalyse

Een goede portefeuillestrategie bevat een aantal ingrediënten. De eerste stap is om het vastgoed aan de hand van verschillende kenmerken (PMC, type, ouderdom, locatie, etc.) inzichtelijk te maken.

De volgende stap is om te onderzoeken hoe de doelgroep van de corporatie zich ontwikkelt (markt). Denk aan inkomensontwikkeling (van minima/bijstand tot middeninkomens), demografische ontwikkeling (eenpersoonshuishoudens of gezinnen) en duurzaamheidsopgave (energieverbruik en wijkuitvoeringsplannen). Hierbij is het van belang dat de corporatie de volkshuisvestelijke opgave in samenspraak met de stakeholders vaststelt: ontstaat een eenduidig beeld of zijn er verschillen? In de praktijk kan een inschatting van een gemeente over de bevolkingsgroei afwijken van die van de corporatie, zelfs op basis dezelfde bron.

De derde stap is de omgevingsanalyse. Als de corporatie inzicht heeft in de huidige portefeuille én de maatschappelijke opgave op de langere termijn, is een mismatch waarschijnlijk. Dat roept vragen op. Hoe zou de portefeuille er idealiter over 10 à 15 jaar uit moeten zien? Welke transformatieopgave moeten we nu inzetten om dit te bereiken?

De transformatieopgave geeft de corporatie richting aan investeringen (nieuwbouw, renovatie), welke delen van de portefeuille de corporatie kan verkopen (verkoopbeleid), in welk deel (kwaliteit en duurzaamheid) de corporatie moet investeren. En welk huurbeleid de corporatie moet voeren, zodat de corporatie die huurwoningen krijgt die passen bij de inkomensontwikkeling en de behoefte van de doelgroep.

2.2 Portefeuillestrategie met drie hoofdthema’s

Een portefeuillestrategie (PFS) vertaalt de maatschappelijke opgave in concrete vastgoeddoelstellingen. Deze doelstellingen kan de organisatie vervolgens vertalen naar deelportefeuilles, complexbeheerplannen en investeringsprojecten.

Met een PFS is de corporatie beter in staat om te rapporteren en te sturen op de resultaten die de corporatie met het vastgoed wil bereiken. Dit vergroot de voorspelbaarheid en stabiliteit van kasstromen en de financiële positie op de lange termijn.

Een PFS heeft normaal gesproken drie hoofdthema’s van portefeuillesturing: beschikbaarheid, betaalbaarheid en kwaliteit (inclusief duurzaamheid).

Beschikbaarheid

Beschikbaarheid gaat over het aantal woningen in de portefeuille. Hoeveel woningen willen we over 10 à 15 jaar in de DAEB en niet-DAEB hebben? Daarmee geeft de corporatie in de portefeuillestrategie richting aan de gedifferentieerde groei van de portefeuille. Bijvoorbeeld door nieuwbouw toe te voegen en meer of minder te verkopen. Als de markt het niet oppakt, er weinig concurrerende aanbieders zijn en de vraag naar middenhuur hoog is, kan het passend zijn om ook een deel in niet-DAEB aan te bieden.

Nieuwbouw in relatie tot verkoop is vaak een gevoelig onderwerp in prestatieafspraken. Een woning verkopen inclusief de bouw van een sociale huurwoning betekent dat er meer huishoudens op de gehele lokale woningmarkt kunnen worden gehuisvest. De verkochte woning komt beschikbaar voor een nieuw huishouden en met de opbrengsten kan de corporatie elders een nieuwe sociale huurwoning bouwen. Als een corporatie een woning verkoopt die te duur is om als sociale huurwoning aan te houden, is het effect nog groter: met de opbrengst kunnen zelfs twee sociale huurwoningen worden gebouwd.

Beschikbaarheid laat zich goed vertalen van portefeuille naar lokaal niveau. In bepaalde wijken kan door overconcentratie van lagere inkomens een maatschappelijke tweedeling ontstaan. Menging hoeft geen doel op zich te zijn, maar de corporatie kan per wijk wel een boven- en ondergrens stellen aan de instroom van lagere inkomens. Vervolgens moet de corporatie analyseren of er bijsturing op object niveau (vastgoed) of op subject niveau (toewijzing) nodig is. Om menging te krijgen, hoeft de corporatie sociale huur niet altijd te slopen, verkopen of te liberaliseren. Sociale huurwoningen mogen ook deels (10%) naar inkomens boven de EU-grens. Corporaties kunnen de sociale huurwoningen ook deels toewijzen aan niet-huurtoeslagontvangers. Het gaat er immers om dat er voldoende dragende huurders zijn (niet-kwetsbare bewoners) en dat zij niet vertrekken naar andere wijken.

Betaalbaarheid

De sociale huursector is steeds meer voor de laagste inkomens. Dit komt onder andere door passend verhuren van afgetopte woningen aan huurtoeslagontvangers. Daarnaast worden er steeds meer woningen ingezet voor de uitstroom vanuit de maatschappelijke opvang. Afhankelijk van de lokale inkomensverdeling en opgaves bepaalt de corporatie hoeveel woningen in welke huurcategorie zij wil hebben.

De minimale voorraad van de corporatie (de ‘ijzeren voorraad’) voor de laagste inkomens (minima/bijstand), woningen voor huurtoeslagontvangers tot de aftoppingsgrenzen en woningen tot de liberalisatiegrens. Ook in de vrije sector huur kan de corporatie ervoor kiezen om een deel van de woningen bereikbaar te hebben en te houden voor middeninkomens. Met het huurbeleid bij mutatie (nieuwe huurders) en het huurverhogingsbeleid (zittende huurders) zorgt de corporatie op termijn voor deze passende verdeling. Dat betekent dat de corporatie soms in het verdelen van de schaarste keuzes moet maken om zo verschillende huishoudens een slaagkans te geven op de woningmarkt. Die keuze leg de corporatie vast in de portefeuillestrategie zodat dit richting geeft in de uitwerking van het huurbeleid.

Kwaliteit

Het begrip kwaliteit is op vele manieren uit te leggen. In de portefeuillestrategie gaat het met name om twee zaken: functionele kwaliteit en technische kwaliteit. De functionele kwaliteit betreft de match tussen het type woning en de doelgroep. Hierdoor ontstaan een aantal product-markt combinaties. Op basis van de huidige portefeuille en de ontwikkeling van de doelgroep kan de corporatie bijvoorbeeld kiezen voor meer kleine woningen voor kleinere huishoudens of meer eengezinswoningen voor grotere huishoudens. Hier kan ook levensloopbestendigheid van woningen een plek krijgen. De technische kwaliteit betreft de conditiescore of een ander beleidsmatig niveau, zoals een standaardkwaliteit en de duurzaamheid van de woning.

| Type 1 | Type 2 | Type 3 | Type 4 | Type 5 | Type 6 | Type 7 |

| 1 pp starters, spoedzoekers, jong, stedelijk, MO | 1 pp starters, jong, stedelijk, MO, spoedzoekers | 2 pp, doorstromers (1-2 pp), reguliere 65+ (1-2 pp) | gezinnen (stedelijk, traditioneel, multicultureel | gezinnen (stedelijk, traditioneel, multicultureel | grote gezinnen | 65+, 1/2 pp zorg, speciale toewijzing, MIVA |

| snel beschikbaar, goedkoop, voorzieningen, uitstraling, levendigheid | snel beschikbaar, goedkoop, voorzieningen, uitstraling, levendigheid | comfort, ruimte, voorzieningen, toegankelijkheid | uitstraling, ruimte, buiten, comfort | uitstraling, ruimte, buiten, comfort | uitstraling, ruimte, buiten, comfort | comfort, voorzieningen, toegankelijkheid, zorg en diensten |

| tijdelijke studio, 30 m2 | klein appartement, 2k, 45-60 m2 | gemiddeld appartement, 3k, 60-75 m2 | ruim appartement 75-85 m2, 4k | stedelijke egw (80-90 m2), 4k | gemiddeld appartement, 3k, 70-80 m2 | |

Kwaliteit is met name van belang om sturing te geven aan het nieuwbouw-, renovatie- en onderhoudsprogramma en de bijbehorende budgetten. Dit krijgt vorm in het Programma van Eisen. De corporaties wil liever geen achterstallig onderhoud en op ‘natuurlijke momenten’ renoveren in het vastgoed.

Voor de levensduur van het vastgoed kan de corporatie in de PFS aangeven hoe vaak de corporatie die ‘natuurlijke momenten’ voorziet. Bijvoorbeeld 1x in de 50 jaar of 1x in de 40 jaar. Daarmee kan de corporatie eenvoudig uitrekenen hoeveel renovaties zij idealiter per jaar wil doen om de woningen op een goede kwaliteit te houden. Dat geeft ook inzicht in de complexen waar de meeste winst voor bewoners en de vastgoeddoelstellingen (zoals rendement en kwaliteit) behaald kan worden. Veelal bij complexen met hoge energielasten en een hoge woonquote (deel inkomen besteed aan woonlasten).

Duurzaamheid

Voor 2050 moeten in het kader van het Klimaatakkoord 7 miljoen woningen en 1 miljoen gebouwen van het aardgas af door isoleren en gebruik van duurzame warmte en elektriciteit. De energietransitie is ook voor corporaties een enorme opgave. (Zie ook de VTW-handreiking Toezicht op de energietransitie https://www.vtw.nl/nieuws/nieuwe-handreiking-toezicht-op-energietransitie )

Gemeenten maken plannen om aantallen woningen van het aardgas af te halen en aan te sluiten op warmtenetten. Deze zijn per gemeente en per wijk verschillend. De corporatie heeft inzicht in de huidige energieprestaties van de woningvoorraad en de energielasten van de bewoners nodig om verstandige keuzes te maken. Insteek is dat een deel van de investering in verduurzaming betaald kan worden uit de opbrengst van een lagere energierekening. De besparing voor de huurders wordt deels gecompenseerd in een passende huurverhoging.

Integraal beeld

De portefeuillestrategie geeft een integraal beeld op de langere termijn zodat niet elk project haar eigen tegenvallers hoeft goed te maken. Als een groot deel van de bouwkosten samenhangen met (achterstallig) onderhoud zal de corporatie toch een keer door de zure appel heen moeten bijten. Dan is het aan te raden om te weten hoeveel van dit soort kwalitatief slechtere complexen er zijn zodat de corporatie de investeringsbegroting daarop kan afstemmen. Op een gegeven moment blijven voornamelijk complexen over waar de levensduur op orde is en die al enigszins zijn geïsoleerd. Dan kan de corporatie de renovatiebudgetten op een later tijdstip weer neerwaarts bijstellen. De route naar 2050 is immers geen rechte lijn.

2.3 Financiële sturing op de portefeuillestrategie

In de portefeuillestrategie heeft de corporatie nu inzichtelijk gemaakt welke aanpassingen in de portefeuille nodig zijn (het transformatieprogramma). De volgende stap is om dit door te rekenen. Dit doet de corporatie op verschillende niveaus, waarbij de RvC zich vooral richt op het strategische niveau. Wel is het van belang om vast te stellen dat de corporatie ook op operationeel niveau (op niveau van complexen) de sturing op de portefeuille uitgangspunten heeft doorvertaald. Als het bestuur een investeringsvoorstel voor een complex doet, moet de RvC nog wel goedkeuring geven binnen de afgesproken kaders van het toezicht bij de corporatie.

Portefeuille niveau

De portefeuillestrategie moet passen binnen de ratio’s van het Aw/WSW en belangrijker nog leiden tot een duurzaam verdienmodel voor de corporatie. Op basis van scenario-analyse of gevoeligheidsanalyse (economische scenario’s) kan de corporatie de bandbreedte van een eigen signaleringsnorm bepalen. Deze interne norm kan een tijdige waarschuwing zijn. Dat is nodig: als de corporatie immers de ratio’s van het Aw/WSW overschrijdt, is de corporatie niet meer te financieren.

Daarnaast houden steeds meer corporaties een aantal principes aan die de basis vormen van een duurzaam bedrijfsmodel. In het recente rapport Effecten van de verhuurderheffing op het wonen zet het adviesbureau Companen het gedachtengoed van dit duurzame verdienmodel uiteen.

Het Duurzaam Bedrijfs Model (DBM) als het centrale uitgangspunt van het financiële beleid betekent kortweg dat de corporatie de instandhouding (onderhoud en renovatie) van de woningvoorraad financiert uit de operationele kasstroom. Lenen of verkopen vindt plaats om te investeren in nieuwbouw: daar staat waarde en een toename van de woningvoorraad tegenover.

Met het DBM zorgt een corporatie ervoor dat de financiële continuïteit langjarig geborgd is zonder een hypotheek op de toekomst te nemen in de vorm van extra leningen of verkopen om tekorten in de exploitatie te compenseren. Door de opgelopen verhuurdersheffing en vennootschapsbelasting (ATAD) staat het duurzaam bedrijfsmodel voor investerende corporaties permanent onder druk. Wanneer de corporatie stuurt op een duurzaam bedrijfsmodel is de kwaliteit van de voorspellingen van kasstromen van belang evenals het inzicht in de kwaliteit van de voorraad.

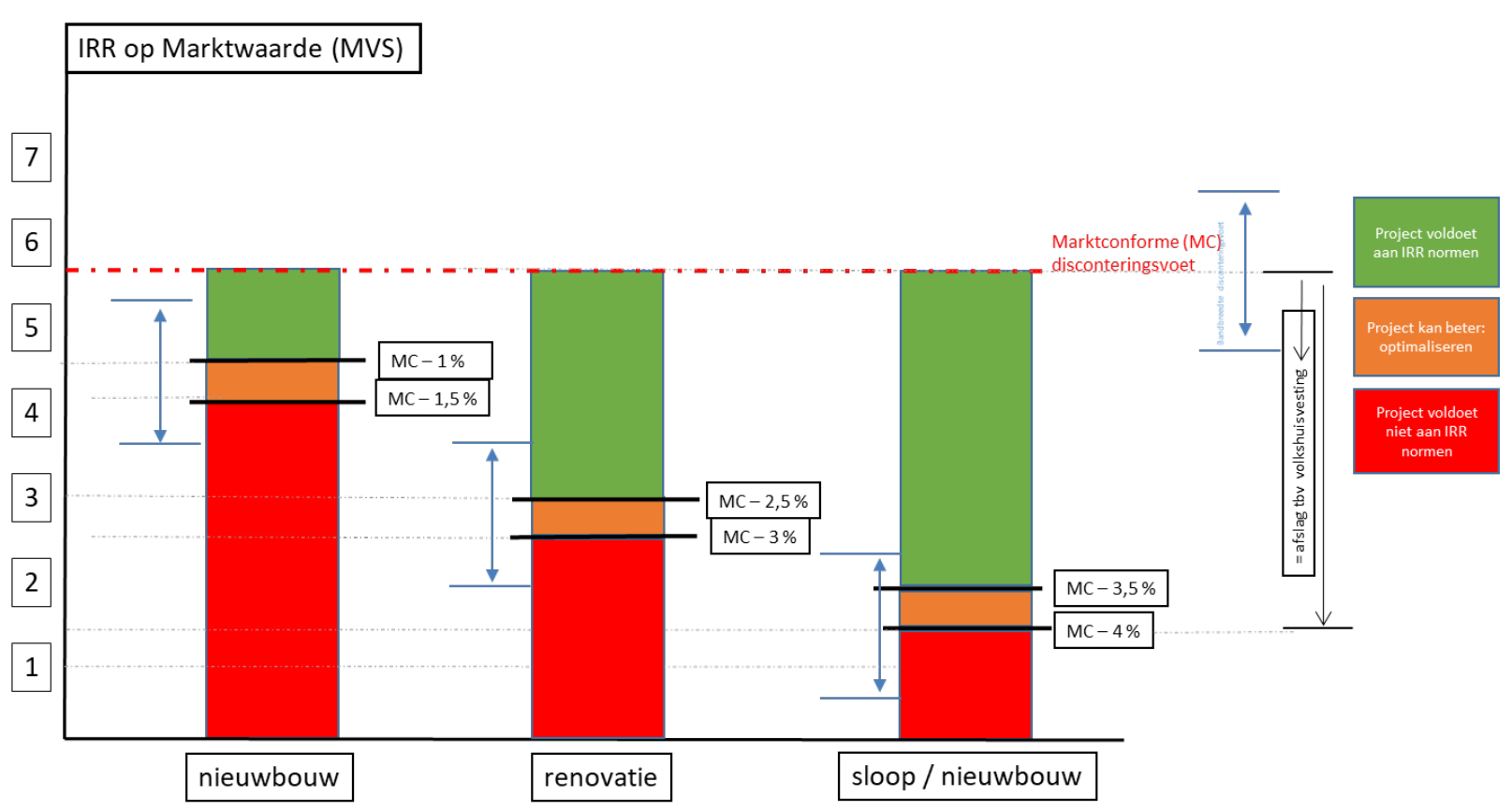

Op portefeuilleniveau moet het bestuur ook de rendementseisen bepalen, die de RvC kan goedkeuren. Hiermee kan de RvC ook risicogericht toezichthouden op projecten die niet aan de normen voldoen. Het is mogelijk de rendementseisen verder te differentiëren naar locatie of type vastgoed. Het is van belang hierbij in ieder geval te kijken naar marktconformiteit, effecten op de financiële continuïteit en de kasstromen ofwel de bijdrage van de investering aan het duurzaam bedrijfsmodel:

- IRR op basis van marktwaarde. Met deze ratio toetst de corporatie marktconformiteit. Vanuit de marktwaardering kan de corporatie de gemiddelde marktconforme disconteringsvoet nemen en daar een afslag op doen. Bijvoorbeeld omdat sociale huur minder risico’s kent. Als de markt 6% disconteringsvoet hanteert (te vinden in het handboek marktwaardering) zou de corporatie een afslag van 1 tot 2% kunnen hanteren bij nieuwbouw. Die afslag is groter voor renovatie of sloop/nieuwbouw. Een project kan groen, oranje of rood scoren afhankelijk van welke grenzen bij de afslag worden gehanteerd.

- IRR op basis van beleidswaarde. Met deze ratio toetst de corporatie financiële continuïteit. Het eigen vermogen van de corporaties wordt met name bepaald door de beleidswaarde. Het eigen vermogen moet voldoende zijn om ook in de toekomst te kunnen blijven investeren. Op basis van de kosten van eigen vermogen (bijvoorbeeld inflatie of bouwkostenindex) en vreemd vermogen kan de rendementseis worden bepaald (WACC).

- Direct rendement. Met deze ratio toetst de corporatie de bijdrage aan de operatie. Op basis van de jaarrekening of de MJB kan het voor een duurzaam bedrijfsmodel benodigde rendement als minimale rendementseis worden gesteld. Met bijvoorbeeld een half tot 1% opslag om een project groen te laten scoren. Hiermee stuurt de corporatie op de bijdrage van de investering aan het duurzame bedrijfsmodel.

Complexniveau

In complexen komt alles samen: vastgoedkenmerken, exploitatieresultaat en de bijdrage aan de volkshuisvestelijke doelstellingen. Dit is een concreet niveau van sturing waarop een objectieve en integrale afweging gemaakt kan worden tussen complexen.

Projectniveau

Aan de hand van een toetsingskader kan elk project worden gescoord. Het toetsingskader bevat de volkshuisvestelijke (o.a. doelgroep, klanttevredenheid en huurbeleid), vastgoed (o.a. PVE, CO2 uitstoot), financieel (o.a. IRR en direct rendement) en organisatie (o.a. aanbesteding en risico’s) kaders waaraan een project dient te voldoen. De corporatie krijgt dan een score op de portefeuilledoelstellingen. Het helpt daarbij om norminvesteringen te definiëren (dit zijn investeringen met een normbedrag die nog niet toegewezen zijn aan concrete projecten). Corporaties hebben meestal redelijk concrete projecten voor de komende 3 jaar. Het is belangrijk om te weten hoe de portefeuille zich daarna ontwikkelt. Met norminvesteringen vult de corporatie het investeringsvolume in het MJB aan en kan zij het doortrekken tot de horizon van de portefeuillestrategie.

Norminvesteringen zijn bepaalde types woningen (eengezins/meergezins, eventueel onderverdeeld naar groot en klein in oppervlakte) of bepaalde gebieden waarin de corporatie meer woningen wil bouwen, in lijn met de portefeuillestrategie. Elke norminvestering kan de corporatie op basis van referentieprojecten en ervaring invullen.

2.4 Portefeuillesturing organiseren

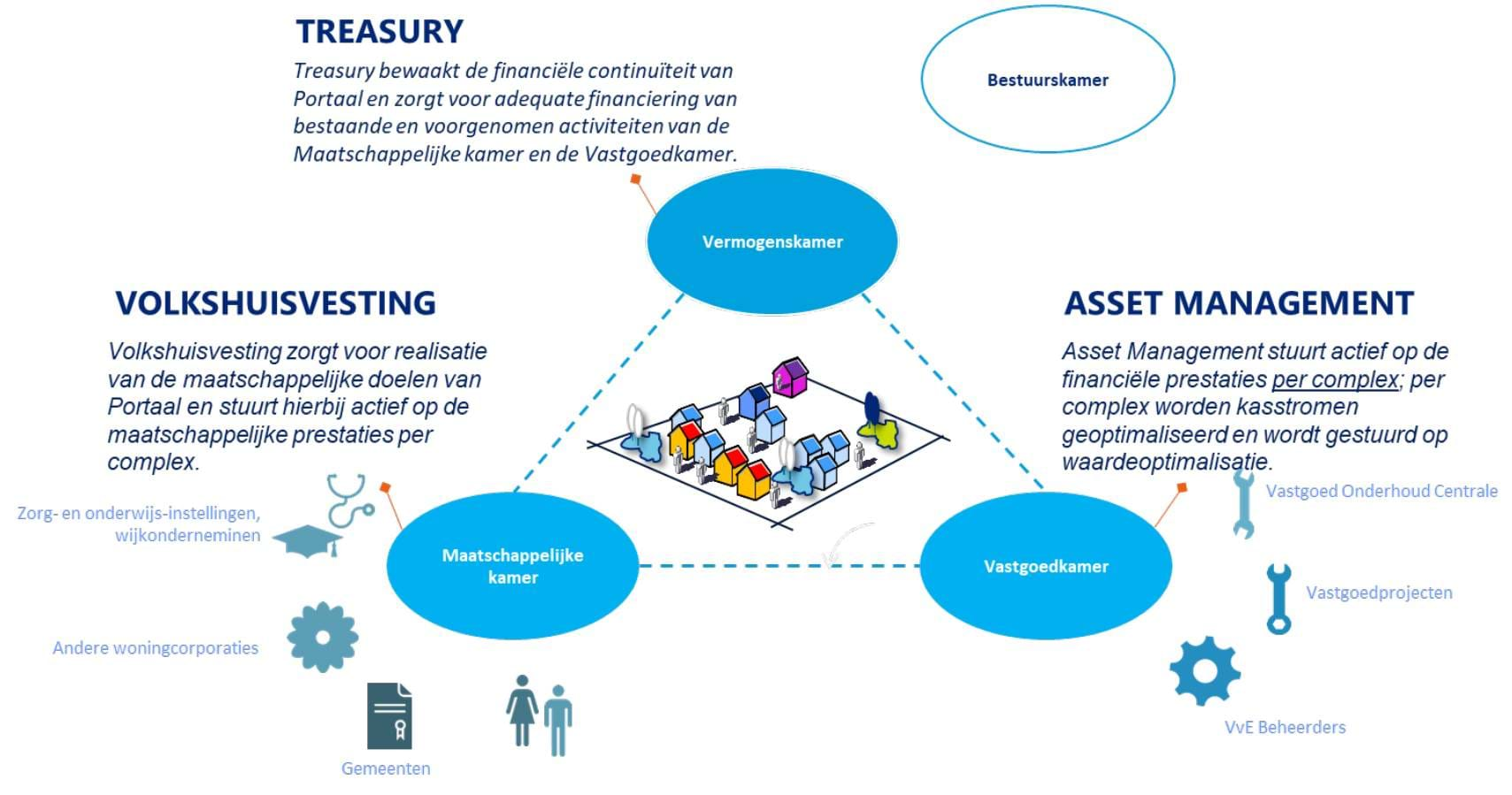

De organisatie is in veel gevallen georganiseerd naar functies dat kan leiden tot verkokering in plaats van integrale portefeuillesturing. Men heeft niet de beschikking over alle informatie, inzichten en tools om een integrale afweging te maken. De portefeuillestrategie blijft een stapel papier als er geen rollen en verantwoordelijkheden aan worden gekoppeld. Een manier om een integrale afweging te organiseren is het zogeheten Driekamermodel (zie afbeelding). Uiteraard zijn ook organisatorisch minder vergaande vormen mogelijk, belangrijk is vooral dat er één plek is waar een integrale afweging plaats vindt.

Een duidelijke rolverdeling tussen de volkshuisvestelijke, vastgoed en financiële functies (medewerkers) draagt bij aan de doelstellingen van de corporatie. Daarmee is de uitkomst geborgd in de organisatie. Bestuurder en toezichthouder zien de opgetelde resultaten terug in de MJB waarin het bestuur ook jaarlijks de stand van zaken in de PFS rapporteert. Het is aan te raden om een portefeuillemonitor op te bouwen, bijvoorbeeld in de digitale tool Power BI.

In die monitor komen de prognoses van de vastgoedontwikkeling zoals opgenomen in de MJB/dPi in leesbare en toegankelijke tabellen en grafieken tot uitdrukking. Dit ondersteunt de organisatie om meerjarig te kijken, laat de integraliteit zien van (beleids)keuzes en is voor iedereen te raadplegen ter ondersteuning van de te maken afwegingen.

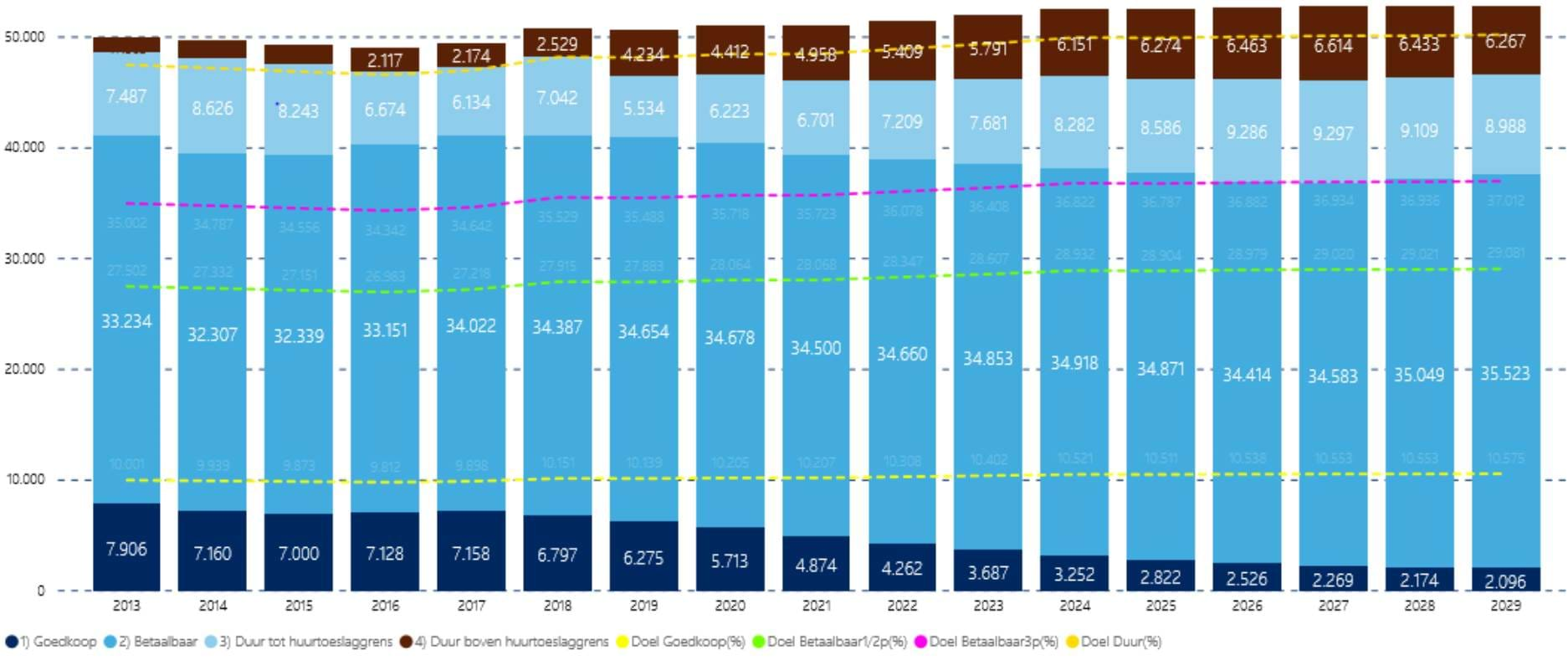

Naast de ontwikkeling van de huurprijsklasse (zoals hieronder opgenomen) kan gekeken worden naar type vastgoed, type eenheid, type huurcontract, verloop in eenheden, renovaties en projecten.

Ontwikkeling huurklasse zelfstandige woningen

Ontwikkeling zelfstandige woningen

Ook bij de gesprekken met huurders, gemeente en toezichthouders is een portefeuillemonitor van belang. Portefeuillesturing is onderdeel van het gezamenlijk toetsingskader Aw/WSW. Zij beoordelen het risico dat een corporatie loopt zonder adequate portefeuillestrategie, dan wel dat het proces van totstandkoming daarvan niet goed functioneert. De keuzes in de portefeuillestrategie hangen daarmee direct samen met de financiële continuïteit.

2.5 Aandachtspunten voor de interne toezichthouder

- Is de portefeuillestrategie gebaseerd op een gedegen analyse van de omgeving en marktonderzoek?

- Is de portefeuillestrategie afgestemd met belanghouders, waaronder de gemeentelijke woonvisie en prestatieafspraken?

- Is een wensportefeuille geformuleerd die is afgezet tegen de huidige portefeuille (naar o.a. type, huurklasse, kwaliteit)?

- Is er sprake van een haalbare transitieopgave? Deze toets kan worden afgestemd op het beoordelingskader voor financiële continuïteit, maar belangrijker nog is dat er een duurzaam verdienmodel voor de corporatie blijft alsmede zijn volkshuisvestelijke en vastgoedambities voldoende in balans?

- Zijn er concrete en meetbare doelstellingen op het gebied van beschikbaarheid, betaalbaarheid en kwaliteit (inclusief duurzaamheid) benoemd?

- Is er, indien van toepassing, een expliciete niet-DAEB strategie? Voldoet deze strategie aan bovengenoemde punten.

- Is er sprake van een doorvertaling van de portefeuillestrategie in tactisch/operationele zoals MJB, investeringskaders en complexbeheerplannen.

- Vindt er een periodieke monitoring, evaluatie en (indien nodig) bijstelling van de portefeuillestrategie plaats.