3

Treasury

Het maximaal beschikbaar hebben en houden van de financiële middelen tegen acceptabele risico’s en zo laag mogelijke kosten. Dat is het hoofddoel van treasury. Wat is het belang van treasury binnen de corporatie voor de RvC?

(Auteur Jamal Elghoul, treasury adviseur woningcorporaties)

Introductie

Woningcorporaties zijn kapitaalintensieve ondernemingen. Zij beheren een omvangrijke voorraad dure ‘producten’ die lang (moet) meegaan. Investeringen in huurwoningen verdienen zich op lange termijn terug (‘de kost gaat voor de baat uit’). Bovendien kunnen woningcorporaties geen aandelenkapitaal aantrekken. Naast een opgebouwd eigen vermogen zijn zij vooral aangewezen op vreemd vermogen via de geld- en kapitaalmarkt. Woningcorporaties beschikken in de regel dan ook over aanzienlijke leningenportefeuilles. Daarnaast vormen de rentelasten een groot deel van de totale bedrijfslasten.

Treasury omvat echter meer dan alleen het beheer van vreemd vermogen. Optimale financiering van een woningcorporatie ontstaat wanneer een corporatie de relatie legt tussen de vastgoedstrategie en de financieringsstrategie. Daarnaast speelt de risicobereidheid een belangrijke rol. Sturen op optimale financiering is net zoals sturen op de vastgoedportefeuille een strategisch onderwerp. De financieringsstrategie bepaalt uiteindelijk zowel de gewenste financieringspositie als de financieringsstructuur passend bij de lange termijn bedrijfsdoelstellingen van corporaties.

3.2 Uitgangspunten treasury

De primaire doelstelling van woningcorporaties is de volkshuisvestelijke opgave: het huisvesten van mensen met een smalle beurs. Alle activiteiten op het gebied van treasury zijn hieraan ondergeschikt en dienend.

Treasury activiteiten omvatten de financiering- en beleggingsactiviteiten en ook het risico- en cashmanagement en alle activiteiten die erop gericht zijn huidige en toekomstige financiële risico’s in kaart te brengen - en waar nodig en mogelijk te beheersen. Treasury draait om het monitoren en beheersen van de financiële continuïteit binnen een organisatie.

De hoofddoelstelling van alle activiteiten op het gebied van treasury: het maximaal beschikbaar hebben en houden van de financiële middelen tegen acceptabele risico’s en zo laag mogelijke kosten.

Deze hoofddoelstelling is onder te verdelen in drie uitgangspunten:

- Corporaties moeten direct en zonder problemen toegang kunnen hebben tot zowel interne als externe middelen;

- De risico’s verbonden aan het genereren van interne middelen en het aantrekken van externe middelen moeten worden beheerst;

- Het aantrekken van middelen tegen marktconforme prijzen.

3.2.2 Treasury jaarplan

Als onderdeel van het financiële jaarplan (Conform BTiV artikel 105 lid 1 sub j.) en de treasury cyclus stellen corporaties jaarlijks een treasury jaarplan op. Het treasurystatuut waarin het bestuur de kaders voor het treasury beleid heeft vastgelegd, geldt als vertrekpunt. In het statuut is vastgelegd dat het bestuur het treasury jaarplan vaststelt en dat de RvC het goedkeurt. In de kwartaal/tertiaal rapportage besteedt de corporatie expliciet aandacht aan de treasury activiteiten. Daarnaast legt de corporatie jaarlijks in de jaarrekening verantwoording af over de treasury-activiteiten.

In het treasury jaarplan beschrijft de corporatie de voorgenomen treasury activiteiten voor een jaar, inclusief doorgaans de externe en interne ontwikkelingen op het gebied van treasury.

Bepalend voor de treasury activiteiten zijn vooral de verwachte kasstromen, zoals vastgelegd in de actuele begroting en de daaraan gekoppelde meerjarenbegroting. Aan de hand van deze kasstromen stelt de corporatie de financieringsbehoefte vast en komt de liquiditeitenplanning aan bod. Daarnaast vindt een nadere analyse plaats van de renterisico’s en komen (indien van toepassing) de onderwerpen financiering, beleggingen en derivaten aan bod. Daarbij wordt onder meer ingegaan op de verwachte geld- en kapitaalmarkttransacties én de krediet- en koersrisico’s.

Door goedkeuring van het treasury jaarplan, normaliter tegelijkertijd met de goedkeuring van de MJB, geeft de RvC mandaat aan de uitvoering van de geplande acties en transacties. Activiteiten die niet binnen de kaders van dit treasury jaarplan zijn opgenomen, dient het bestuur separaat vooraf ter goedkeuring aan de RvC voor te leggen.

Veel corporaties maken gebruik van een treasury commissie waarin verschillende functionarissen vanuit de organisatie deelnemen. Deze functionarissen bespreken regelmatig de beschikbaarheid van de financiële middelen en de daarbij behorende risico’s. In het statuut van de corporatie staat vaak dat een extern deskundige in deze commissie plaatsneemt om de sectorale en financieringskennis van het treasury proces te waarborgen.

3.3 Beschikbaarheid financiële middelen

3.3.1 Liquiditeitenplanning

Uitgangspunt voor het bepalen van het inzicht in de beschikbare interne middelen en benodigde externe middelen, is het tijdig en volledig in beeld brengen van toekomstige kasstromen, op basis waarvan het bestuur financierings- en cash managementbeslissingen kan nemen. Veel corporaties maken gebruik van de cash-flow benadering van het WSW om de kasstromen in beeld te brengen.

In de kasstromen is er onderscheid in drie hoofdgroepen, namelijk:

- kasstromen uit operationele activiteiten (bedrijfsvoeringactiviteiten);

- kasstromen uit investeringsactiviteiten;

- kasstromen uit financieringsactiviteiten.

Om een inschatting te maken van de benodigde financiering, worden twee liquiditeitenplanningen opgesteld:

- Korte liquiditeitenplanning; 1-jaars planningshorizon, voortschrijdend op maandbasis;

- Lange liquiditeitenplanning; 5-jaars planningshorizon op jaarbasis.

Het opstellen van een liquiditeitenplanning op basis van daadwerkelijke kasstromen dient als toetsing van de rekening courant limiet (hoeveel mag de corporatie rood staan?). Is er niet voldoende buffer aanwezig dan moet de corporatie tijdig aanvullende externe financiering regelen (tegen zo laag mogelijke kosten).

Naarmate de onzekerheden in het verloop van de geldstromen groter zijn, is meer flexibiliteit in de financiering noodzakelijk. De corporatie kan hiervoor direct opneembare kredietfaciliteiten of variabel rentende financiering (zoals variabele hoofdsom-, reguliere roll-over en/of kasgeldleningen) aantrekken.

3.3.2 Kwaliteit kasstroomprognoses

Veel corporaties hebben moeite goede kasstroomprognoses te maken. Vaak ligt deze taak bij de treasurer of de financiële afdeling.

De beste prognoses komen tot stand op het moment dat de verantwoordelijken voor specifieke kasstromen (niet alleen financiële medewerkers) betrokken zijn bij dit proces. Steeds meer corporaties monitoren de kasstromen in commissies die op maand- of kwartaalbasis samenkomen en waarin de prognoses worden afgezet tegen de gerealiseerde kasstromen. Maandelijks worden de liquiditeitsprognose en –planning bijgesteld op basis van de meest recente inzichten. Daarbij wordt rekening gehouden met scenario’s die mogelijk kunnen leiden tot extra liquiditeitsbehoefte.

Het voorspellend vermogen van corporaties is onderwerp van toezicht bij het WSW en Aw. Het gezamenlijke beoordelingskader van het WSW en de Aw leidt tot een verdiepend onderzoek als de gemiddelde operationele kasstroom over vijf prognosejaren meer dan 20% afwijkt t.o.v. de vorige dPi en/of de gerealiseerde operationele kasstroom (uit de dVi) meer afwijkt dan 20% van de vooraf geprognotiseerde uitgaven in de voorafgaande dPi).

3.3.3 Toegang tot de kapitaalmarkt

Meer dan in het verleden is het van groot belang dat corporaties kredietwaardig zijn en blijven om toegang te krijgen en te behouden tot de kapitaalmarkt. Uitgangspunt daarbij is dat de aan te trekken financiering zoveel mogelijk met (relatief goedkope) WSW geborgde leningen wordt ingevuld.

Om voor borging in aanmerking te komen, en daarmee de toegang tot de kapitaalmarkt te behouden, moeten corporaties voldoen aan de normen van de financiële ratio’s van het WSW én moeten zij een voldoende beoordeling behalen voor de bedrijfsrisico’s (24 business risk vragen) die het WSW heeft gedefinieerd. (Zie ook hoofdstuk 12 Extern toezicht: rol Aw en WSW van deze handreiking)

Om in de toekomst toegang te behouden tot de financieringsmarkt en daarmee de wensportefeuille te kunnen realiseren, is het van belang doorlopend te blijven voldoen aan de bovenbedoelde ratio’s. Corporaties kunnen daarbij sturen op de normen van het WSW, maar het is verstandig om zelf signaleringsnormen op te nemen voor de ratio’s en geïdentificeerde risico’s, zodat zij tijdig maatregelen kunnen nemen wanneer een negatieve trend richting de WSW-norm zichtbaar is. Daarbij speelt ook mee dat er een buffer aanwezig is wanneer er andere marktomstandigheden, politieke richting en niet-beïnvloedbare omstandigheden zich voordoen. De corporatie neemt de in- en externe normen jaarlijks op in het treasury jaarplan en deze worden periodiek gemonitord.

3.3.4 Niet-DAEB financiering

Financiering van de niet-DAEB activiteiten vindt plaats door middel van eigen vermogen en vreemd vermogen. Het vreemd vermogen wordt bij veel corporaties verstrekt door de DAEB tak: de zogenaamde “interne lening” die bij de administratieve of juridische splitsing is ontstaan. Naast de interne lening, kunnen corporaties gebruik maken van andere ongeborgde leningsvarianten zoals kasgeld- en rekeningcourant faciliteiten en commerciële leningen. Deze kennen veelal strengere voorwaarden ten aanzien van financiële ratio’s en tot wel 1,5% hogere rentetarieven vergeleken met geborgde financiering.

Verschillende financiële instellingen (banken) zijn niet bereid om ongeborgde financiering beschikbaar te stellen aan corporaties vanwege, naar hun mening, onvoldoende kasstromen in de niet-DAEB tak en de afhankelijkheid van de verkopen voor de aflossingen op de interne lening.

De kasstroom die wordt gegenereerd in de niet-DAEB tak wordt daarnaast vaak nagenoeg geheel gebruikt om aan de rente- en aflosverplichtingen te voldoen van de interne lening. Vandaar dat corporaties na goedkeuring van het Aw het aflosschema van de interne lening op kunnen rekken binnen de wettelijke kaders. Hierdoor ontstaat de ruimte binnen de niet-DAEB tak om de gewenste niet-DAEB activiteiten te realiseren. Door het aflosschema aan te passen is het daarnaast vaak ook mogelijk toch externe financiering te krijgen voor niet-DAEB activiteiten.

3.3.5 Financiers

Corporaties trekken voor meer dan 90% hun (geborgde) leningen aan bij de ‘sectorbanken’: Bank Nederlandse Gemeenten (BNG) en Nederlandse Waterschapsbank (NWB). Daarnaast zijn andere (internationale) banken, institutionele beleggers en verzekeraars op de markt om financiering beschikbaar te stellen, al dan niet gebruik makend van geldmakelaars of digitale handelsplatformen. Corporaties dienen actief relaties met financiers te onderhouden waardoor toegang tot (alternatieve) geld- en kapitaalmarkten beschikbaar blijft.

3.4 Risicomanagement

Aangezien woningcorporaties kapitaalintensieve ondernemingen met aanzienlijke leningenportefeuilles zijn, waarbij rentelasten een groot deel van de totale bedrijfslasten uitmaken, vormen stijgende rentes een significant risico. Een risico dat de corporatie kan beperken door bij nieuwe leningen langere looptijden af te spreken.

Aan de andere kant kan de corporatie dan minder profiteren van dalende rentes. Bovendien vormt een inflexibele leningenportefeuille een risico indien de financieringsbehoefte anders uitpakt dan voorzien is en er overliquiditeit ontstaat.

Elke corporatie moet dus een zeker evenwicht vinden tussen renterisico en flexibiliteit in de leningenportefeuille. Dit kan door keuzes te maken bij looptijden van nieuwe leningen en de keuze voor een variabele of vaste rente.

3.4.1 Renterisico

In deze paragraaf staan we stil bij de renterisico’s die uit de leningenportefeuille (renterisico leningen) voortkomen en renterisico’s die uit de liquiditeitenplanning en de financieringsbehoefte (bedrijfseconomische renterisico) voortkomen.

Renterisico leningen

Het renterisico leningen is het risico dat de toekomstige operationele kasstromen van de corporatie negatief worden beïnvloed door wijzigingen in de rentestanden. De renterisico’s op de leningenportefeuille betreffen voornamelijk de renterisico’s bij herfinanciering van afgeloste geldleningen en bij rente herzieningsmomenten van variabel rentende leningen en leningen met een renteconversie. Indien de corporatie op bepaalde momenten grote bedragen aan aflossingen moet herfinancieren, loopt het op die momenten renterisico’s.

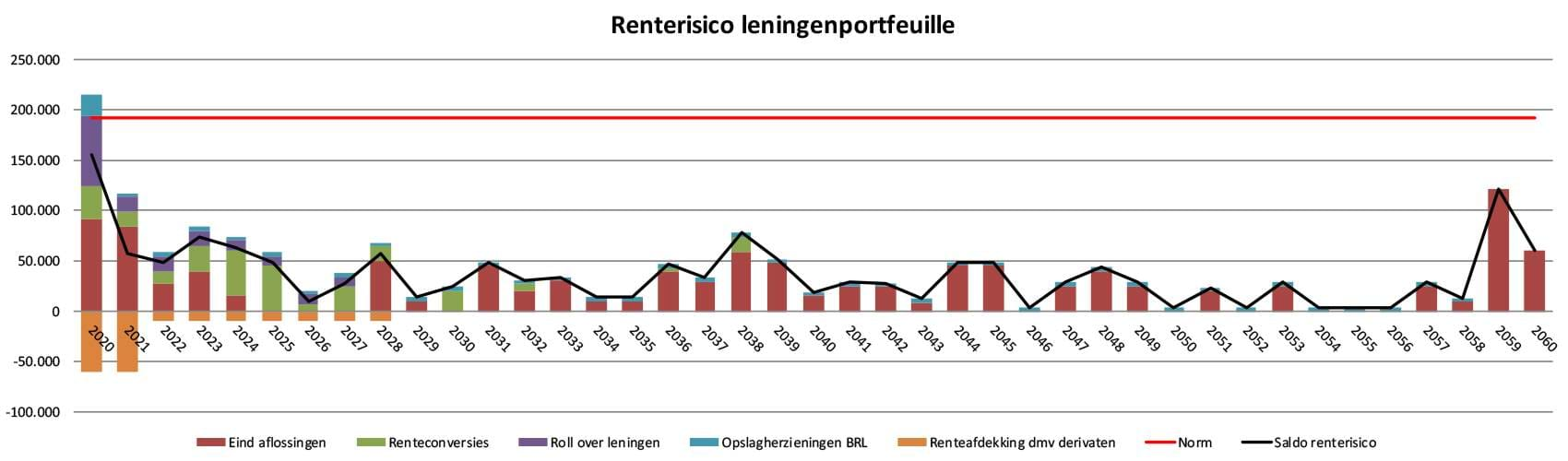

Corporaties beheersen dit risico door een evenwichtige spreiding aan te brengen in haar renterisico’s. Door jaarlijks een beperkt deel van de financiering een renteaanpassing of aflossing te laten ondergaan wordt het jaarresultaat minder gevoelig voor renteschommelingen. Corporaties hanteren hiervoor vaak een interne norm van 15% per jaar.

Hieronder is een voorbeeld opgenomen van een renterisicoprofiel:

In bovenstaande grafiek is af te lezen dat deze voorbeeld corporatie vanaf 2021 relatief renteongevoelig is. Het renterisico van de corporatie blijft na dat jaar onder de interne norm van 190.000 miljoen euro.

Bedrijfseconomische renterisico

Het bedrijfseconomische renterisico meet het renterisico van de totale exploitatie.

In de bedrijfseconomische methode worden de renterisico’s uit de leningenportefeuille gecombineerd met de liquiditeitenplanning. De renterisico’s op de leningenportefeuille kunnen goed in beeld worden gebracht aangezien de onderliggende kasstromen uit financieringsactiviteiten zeker zijn. Dit in tegenstelling tot de renterisico’s uit de kasstroomprognose waarbij de kasstromen uit operationele activiteiten en investeringsactiviteiten veel minder zeker zijn. Het bedrijfseconomisch renterisico geeft een dynamischer en completer beeld van de renterisico’s, omdat zij rekening houdt met de verwachte totale kasstromen.

Vanwege de onzekerheid over omvang en tijd van dergelijke kasstromen, worden voor de financieringsbehoefte de meeste renterisico’s gelopen. Periodieke aandacht voor deze kasstromen vanuit de organisatie is daarom van groot belang.

Flexibiliteit

Het (her)financieringsrisico is het risico dat een corporatie geen financiering kan aantrekken op het moment dat dit nodig is c.q. dat de corporatie geen aflossingen kan doen op het moment dat dit gewenst is. Corporaties kunnen dit risico monitoren door het in kaart brengen van de spreiding in de vervalkalender van de leningen (de focus ligt dus op de aflossingsmogelijkheden).

Hoe vaker herfinancieringen plaats vinden, hoe meer flexibiliteit. Er wordt dan immers afgelost indien daar (onvoorzien) behoefte aan is. Dit kan bereikt worden door bij financieringen korte looptijden te kiezen. Herfinancieringen tellen mee bij het bepalen van het renterisico. Het herfinancieringsrisico is derhalve ook gemaximeerd op 15% (en in dat geval is er met betrekking tot het renterisico geen ruimte meer voor renteherzieningen en variabel rentende leningen).

Belangrijker hier is de minimumnorm van 5% per twee jaar (gemiddeld dus 2,5% per jaar) (zoals is opgenomen in het beoordelingskader van het WSW). Deze norm wordt bereikt wanneer corporaties uitsluitend leningen zouden aantrekken met een looptijd van maximaal 40 jaar (wederom, uitgaande van een theoretische evenredige spreiding).

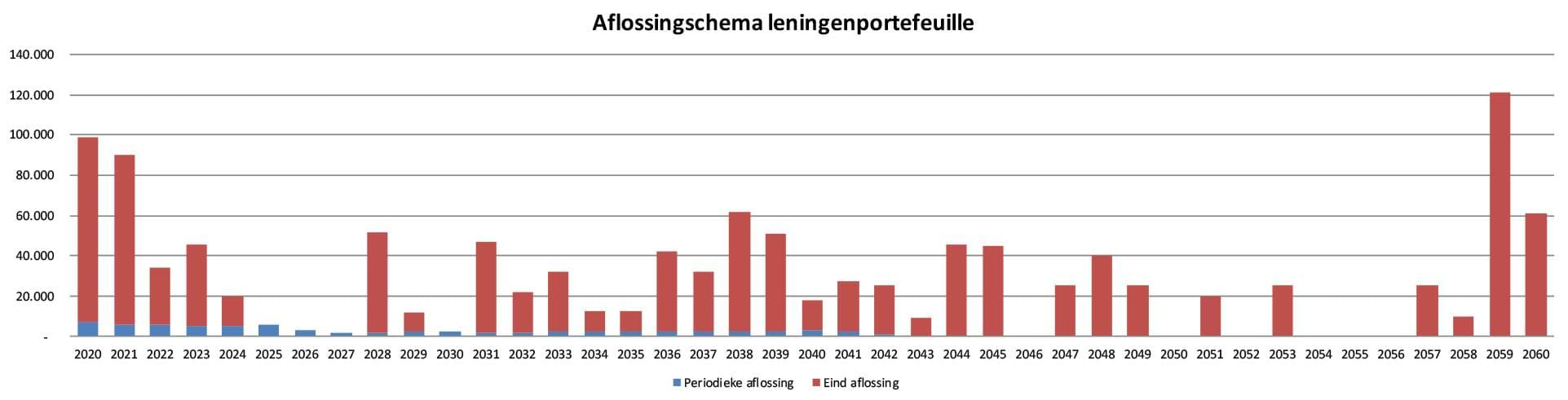

Hieronder is een voorbeeld opgenomen van een (her)financieringsrisicoprofiel:

Deze portefeuille kent de komende jaren voldoende flexibiliteit. Echter in de jaren 2025, 2026 en 2027 kent de portefeuille een beperkte flexibiliteit waardoor bij tegenvallende investeringen in bestaand bezit, de aflossingsmogelijkheden beperkt zijn.

3.4.2 Tegenpartijrisico

Op het moment dat corporaties over overtollige liquide middelen beschikken en dit willen beleggen of uitzetten bij financiële instellingen, wordt er krediet- of tegenpartijrisico gelopen. Bij beleggen bestaat er een direct verband tussen risico en rendement. Risicomijdend beleggen met een hoofdsomgarantie is voor corporaties wettelijk verplicht. Het behalen van rendement op overtollige middelen is daarom van ondergeschikt belang.

In het treasurystatuut dient het beleidskader opgenomen te zijn voor het beleggings- en uitzettingsbeleid voor corporaties. De kern komt erop neer dat corporaties geen rentevisie hanteren, het niet is toegestaan ‘near banking’-activiteiten te verrichten en dat het aantrekken en afstoten van beleggingen uitsluitend geschiedt om de risico’s van het financiële beleid en beheer te beperken.

Daarnaast geeft het treasurystatuut aan dat indien corporaties overtollige liquide middelen beschikbaar hebben voor een periode langer dan een jaar dat de corporatie deze middelen risicomijdend kan beleggen of uitzetten. Daarbij moet worden voldaan aan vereisten over minimale kredietbeoordelingen van gerenommeerde ratingbureaus zoals Standard & Poor’s Ratings Services, Moody’s Investors Service of Fitch Ratings.

3.4.3 Derivaten

Corporaties hebben sinds enkele incidenten met derivaten in de sector een defensieve houding ten aanzien van het gebruik van derivaten om renterisico’s te beheersen. Corporaties mogen bij wet uitsluitend voor hun rentemanagement van roll-over leningen alleen nog payer swaps afsluiten met een looptijd van het lopende boekjaar plus negen jaar en rentecaps met een looptijd die gemaximeerd is door de looptijd van de onderliggende roll-over lening. Door de strenge eisen van het WSW die gelden voor het afsluiten van derivaten is de animo om derivaten af te sluiten de laatste jaren tot nihil teruggelopen.

3.5 Aandachtspunten voor de interne toezichthouder

Financieringsstrategie

- Heeft de corporatie een financieringsstrategie? En op welke manier is deze gerelateerd aan de vastgoedstrategie van de corporatie?

- Welke risico’s worden onderkend als het gaat om de financiering van de ambities?

- Sluiten de activiteiten in het treasury jaarplan aan op de dPi en het toegekende borgingsvolume van het WSW?

Beschikbaarheid van financiële middelen

- Welke (alternatieve) financiële middelen heeft de corporatie tot haar beschikking? (zowel geborgd door het WSW als ongeborgd)

- Wordt gebruik gemaakt van scenario’s bij het inzichtelijk maken van de toekomstige kasstromen?

- Wat is het voorspellend vermogen van de corporatie als het gaat om de kasstroomprognoses? En wat zijn de grootste onzekerheden?

- Vindt actief relatiemanagement met financiers plaats?

Risicomanagement

- Wordt het treasury jaarplan besproken door en ter goedkeuring voorgelegd aan de RvC?

- Wordt, en zo ja, hoe vaak, in de periodieke rapportage aandacht besteed aan de treasury risico’s?

- Is periodiek een overzicht beschikbaar van alle (beleidsmatige) treasury aspecten?

- Is er genoeg (externe) treasury expertise binnen de organisatie beschikbaar om actuele treasury ontwikkelingen in de sector en op het gebied van treasury te monitoren?

- Op welke gronden vindt de keuze voor de externe treasury adviseur plaats en welke rol vervult deze adviseur in de treasury commissie?

- Indien de corporatie over derivaten beschikt; op welke wijze worden de risico’s van derivaten beheerst?