3.1. Aspecten van het functioneren van de RvC en zijn leden

Het functioneren van de RvC en zijn leden kent vele, met elkaar samenhangende aspecten. Hoe krijg je een goed totaalbeeld? En hoe zorg je ervoor dat alles wat belangrijk is aan bod komt?

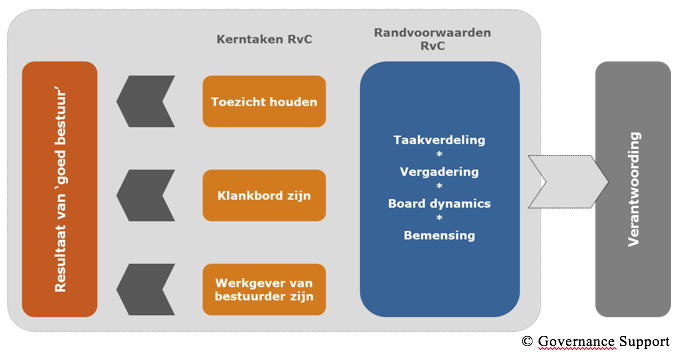

Een denkraam met alle aspecten van het intern toezicht kan helpen. In deze handreiking wordt onderstaand model gebruikt.

Er kan op verschillende manieren naar deze aspecten gekeken worden:

- het functioneren in procedurele zin (bijvoorbeeld “voeren we jaarlijks een beoordelingsgesprek met de bestuurder”)

- de inhoudelijke kwaliteit (bijvoorbeeld “hanteren we passende evaluatiepunten voor de bestuurder bij de jaarlijkse beoordeling”)

- de kwaliteit van de relaties (bijvoorbeeld “is onze relatie met de bestuurder zodanig dat onze beoordeling van diens functioneren goed overgebracht kan worden”)

De verschillende onderdelen worden hieronder kort beschreven.

Resultaat van ‘goed bestuur’

Het gaat om de vraag of er binnen de RvC en tussen RvC en bestuurder(s) een duidelijk en gemeenschappelijk beeld bestaat over (i) wanneer de corporatie het goed doet, (ii) wat wezenlijke voorwaarden zijn om het goed te (blijven) doen en (iii) wat de wezenlijke risico’s zijn.

Duidelijkheid en gemeenschappelijkheid hierover betekent dat er eenduidigheid over de besturing bestaat en dat de RvC de goede focus kan aanbrengen in zijn toezicht en beter kan bepalen welke informatie daartoe nodig is. Die duidelijkheid en gemeenschappelijkheid zouden te vinden moeten zijn in documenten zoals het ondernemingsplan, het portefeuillebeleid en het systeem voor risicobeheersing.

Dat lijkt vanzelfsprekend, maar is het niet. Het is dan ook goed om er regelmatig bij stil te staan.

Kernfunctie ‘toezicht houden’

- De goedkeuringsbevoegdheid- en verantwoordelijkheid van de RvC

- Passen de goedkeuringsbevoegdheden en – verantwoordelijkheden van de RvC nog bij de corporatie van vandaag en morgen? Worden zij goed in praktijk gebracht? Legt het bestuur de voorstellen tijdig en goed onderbouwd aan de RvC voor? Vraagt de RvC goed door en heeft hij daarbij ook oog voor de belangen van belanghouders? Komt de RvC tot een weloverwogen en breed gedragen goedkeuringsbesluit? Onthoudt de RvC de goedkeuring zo nodig ook?

- De rol van de RvC en het samenspel met het bestuur bij complexe besluiten van strategisch belang

- Voorbeelden zijn het ondernemingsplan, fusie en ingrijpende strategische allianties. Wordt de RvC tijdig bij dit soort vraagstukken betrokken en eist de RvC die betrokkenheid ook op? Weet de RvC in dat traject steeds de passende rol te nemen (de ene keer sparren met het bestuur en de andere keer afstand nemen om richtingen kritisch te kunnen beoordelen)

- Monitoren van het functioneren en presteren van de corporatie

- Het gaat om de ‘check’-component in de PDCA-cyclus, met andere woorden om het monitoren van de voortgang van het uitgezette beleid. Het gaat ook om het bewaken dat het ‘huis op orde is’. Voorbeelden zijn het AO/IC-systeem en medewerkers- en huurderstevredenheid. En het gaat om het extern in control zijn, dat wil zeggen om het geïnformeerd zijn over externe ontwikkelingen van potentieel strategisch belang voor de corporatie. Voorwaarde is een goede informatievoorziening; informatie aangeleverd door het bestuur en aangevuld met eigen observaties en informatie van anderen zoals de accountant, de controller en andere sleutelpersonen in de organisatie, de ondernemingsraad, huurders en gemeenten.

- Optreden indien nodig

- Goed toezicht houden betekent niet alleen geïnformeerd blijven en zo nu en dan een besluit over goedkeuring nemen. Het kan ook betekenen dat de RvC richting het bestuur optreedt om ervoor te zorgen dat het goed komt of blijft. Optreden kent vele gradaties: van de keuze van de passende ‘tone of voice’ richting de bestuurder tot ingrijpen in de personele invulling van het bestuur.

Kernfunctie ‘klankbord zijn’

- Het gaat hier enerzijds om de vraag of de commissarissen meerwaarde als klankbord en sparringpartner van de bestuurder(s) hebben. Het antwoord op die vraag wordt niet alleen bij de commissarissen zelf, maar ook bij de bestuurder(s) gevonden.

- Het gaat anderzijds om de vraag of de bestuurder(s) die functie van de RvC voldoende en goed benut(ten). Dat kan iets zeggen over de bestuurder(s), maar ook over de wijze waarop de RvC en zijn leden die functie inzetten. In de zelfevaluatie ligt het accent op het laatste.

Kernfunctie ‘werkgever van bestuurder(s) zijn’

- Jaarlijkse evaluatie van de bestuurder(s)

- Aandachtspunten zijn de aanwezigheid van een goed beoordelings- en beloningsbeleid, de inhoudelijke kwaliteit van de jaarlijkse evaluatie en de kwaliteit van het evaluatiegesprek, alsmede de vastlegging daarvan. Aandachtspunt is ook de betrokkenheid van de hele RvC bij het beoordelings- en beloningsbeleid en het bespreken van het functioneren en presteren van de bestuurder(s) voorafgaand aan het gesprek met hen.

- Continuïteit van het bestuur

- Is de RvC goed voorbereid op continuïteitsvraagstukken? Op korte en langdurende afwezigheid van het bestuur en op opvolgingsvragen? Heeft de RvC aandacht voor mogelijke opvolging van binnenuit?

- Breedte van de werkgeverstaak

- Hoe breed ziet de RvC zijn werkgeversrol? Hoort bij de werkgeverstaak ook de aandacht voor de structuur en bemensing van de laag onder het bestuur? En zo ja, wat betekent dat voor het functioneren van de RvC richting sleutelpersonen onder het bestuur?

Randvoorwaarde ‘taakverdeling’

- Het functioneren van de bestaande commissies is uiteraard onderwerp van de evaluatie: zijn de verwachtingen aan de commissie duidelijk en wordt daaraan voldaan? Professioneel intern toezicht met de auditcommissie

- Hetzelfde geldt voor het functioneren van de voorzitter. Er kan een onderscheid worden gemaakt tussen de voorzitter als gespreksleider van de RvC-vergadering, als teambuilder, als verbindingsschakel met het bestuur, als vertegenwoordiger namens de RvC en als bewaker van de governance hygiëne.

- Zorgt de RvC voor goede ondersteuning, bijvoorbeeld door een bestuurssecretaris?

- Evaluatieve vragen zijn verder afhankelijk van de aanvullende taakverdeling binnen de RvC, bijvoorbeeld het onderhouden van contacten met de huurdersorganisatie en de ondernemingsraad en de verdeling van aandachtsgebieden over afzonderlijke commissarissen.

Randvoorwaarde ‘vergadering’

De RvC-vergaderingen horen tot de belangrijkste momenten voor de commissarissen. Hier wordt bestaande informatie uitgediept en aanvullende informatie verkregen, hier delen commissarissen en bestuurders hun beelden en komt de RvC tot een gemeenschappelijk oordeel en zo nodig besluit. Relevante evaluatieve aspecten zijn de volgende.

- De aanwezigheid van een goede jaaragenda, die ervoor zorgt dat alle voor de RvC belangrijke zaken gedurende het jaar worden geagendeerd en goed worden voorbereid.

- De kwaliteit van de vergadering zelf: agendering, stukken, de kwaliteit van het gesprek (zie ook ‘board dynamics’ in het hier volgende) en de notulen.

- Gelegenheid om elkaar ook zonder het bestuur te spreken en het adequaat benutten van die mogelijkheid.

Randvoorwaarde ‘board dynamics’

Board dynamics doelt zowel op de dynamiek binnen de RvC als tussen RvC(-leden) en bestuurder(s). De wijze van omgaan met elkaar en de achterliggende attitudes zijn mede bepalend voor de effectiviteit van de RvC. Daarbij kan grofweg aan het volgende worden gedacht.

- Openheid.

- Dit heeft betrekking op het zich vrij en veilig voelen om eigen opvattingen naar voren te brengen, dilemma’s en missers op tafel te leggen en elkaar aan te spreken. Openheid wordt bevorderd door vertrouwen in elkaars integriteit en respectvolle omgangsvormen.

- Checks and balances.

- Is de RvC gewaagd aan het bestuur en zijn commissarissen aan elkaar gewaagd. Dat stelt eisen aan de kennis en ervaring en aan de bestuurlijke competenties van iedereen. Voor goede checks and balances is ook nodig dat zakelijke discussies scherp kunnen worden gevoerd, zonder de relaties te schaden.

- Besluitvorming.

- Goede oordeels- en besluitvorming kenmerkt zich door het op tafel krijgen van alle relevante informatie, zorgvuldige beeldvorming op basis van die informatie en zorgvuldige oordeels- en besluitvorming waarin verschillende afwegingen op tafel komen en worden gewogen. Vooral hier kan de diversiteit van de RvC verzilverd worden.

Randvoorwaarde ‘bemensing’

- Competenties

- Het gaat om de aanwezigheid van de nodige competenties bij commissarissen. Zowel de expertises op bepaalde gebieden, als de basiskennis die iedere commissaris moet hebben. Zowel deskundigheid, als houding en gedrag van de leden. Het gaat ook om de vraag of de RvC als collectief alle nodige competenties dekt. De ‘Geschiktheidsmatrix Autoriteit woningcorporaties’ is een basis, die verder wordt ingekleurd door de profieleisen die specifiek zijn voor de betreffende corporatie in een bepaalde periode.

- Diversiteit in de samenstelling

- Diversiteit kent vele facetten, zoals sekse, leeftijd, sociaal-culturele achtergrond en persoonlijkheid. Het gaat erom dat de RvC een beeld heeft van de gewenste diversiteit en zich inzet om die te realiseren.

- Tijd en aandacht van leden

- Commissarissen moeten de nodige tijd en aandacht voor hun taak hebben, zowel voor de reguliere vergaderingen als voor andere werkzaamheden die bij het commissariaat horen.

- Onafhankelijkheid van leden

- Er kunnen drie aspecten van onafhankelijkheid worden onderscheiden: (i) formele onafhankelijkheid (geen functies en relaties met (potentieel) tegenstrijdig belang), (ii) onbevangen opereren (een onafhankelijke geest en het zich niet verplicht voelen) en (iii) geen schijn van belangenverstrengeling hebben.

- Permanente educatie

- Het gaat hierbij om de aandacht die de RvC aan permanente educatie besteedt; niet alleen dat het benodigde aantal PE-punten wordt gehaald, maar ook dat de opleidingskeuzen bewust worden gemaakt en zo een bijdrage leveren aan wat de betreffende RvC en het betreffende lid nodig hebben.

- (Her)benoeming

- De zorgvuldigheid van het proces van (her)benoeming van commissarissen kan eveneens onderwerp van reflectie zijn Werving, selectie en benoeming commissaris.

Verantwoording

- De sector kent diverse verantwoordingsinstrumenten, zoals het verslag van de RvC in het jaarverslag en de reactie op het visitatierapport. Vraag is of de RvC deze bestaande verantwoordingsinstrumenten optimaal benut. Het verslag van de raad van commissarissen, publicatie over de visitatie

- Daarnaast wordt verwacht dat de RvC aanspreekbaar is. Daarbij draait het om vragen als: staat de RvC voldoende open voor geluiden van buiten, is hij voldoende benaderbaar en is hij voldoende responsief.

3.2. Breedte en zwaartepunten

Er kan worden gekozen om de hele breedte van het functioneren van de RvC bij de zelfevaluatie de revue te laten passeren. Het is ook mogelijk om op voorhand aspecten van het functioneren als zwaartepunten voor de zelfevaluatie in een bepaald jaar uit te lichten, zoals de dynamiek in het team of de inhoudelijke focus van het toezicht.

- Binnen de RvC bestaat op voorhand grote unanimiteit over wat in elk geval bijzondere aandacht vraagt.

- De RvC heeft de afgelopen jaren al in zijn professionalisering in de breedte geïnvesteerd en wil nu op bepaalde aspecten het accent leggen, niet in de laatste plaats om sleetsheid te voorkomen.

- De RvC komt voor nieuwe opgaven te staan (bijvoorbeeld aankomende fusiebesprekingen), die bijzondere en (voor velen) nieuwe eisen stellen aan het opereren van de RvC en het samenspel met het bestuur.

Overigens is het goed om altijd, dus ook als zwaartepunten eruit worden gelicht, te ‘scannen’ of andere aspecten ook nog geadresseerd moeten worden.

3.3. Achteruitkijken en vooruitkijken

Er kunnen redenen zijn het accent van de zelfevaluatie in een bepaald jaar op het achteruit kijken of juist op het vooruit kijken te leggen.

Achteruit kijken

Soms kan het zinvol zijn om bepaalde gebeurtenissen in het afgelopen jaar uit te diepen om daarvan te leren en verbeteringen te realiseren. Bijvoorbeeld de besluitvorming over een ingrijpende investering waar achteraf toch kanttekeningen bij geplaatst moeten worden, hoe is omgegaan met een integriteitsvraagstuk binnen de RvC of het verrast zijn door een bestuurscrisis. Het uitdiepen van dergelijke casuïstiek kan inzichten opleveren over structurele valkuilen van de betreffende RvC en daarmee aanknopingspunten voor verbeteringen leveren. Soms heeft de gebeurtenis impact gehad op onderlinge relaties die aandacht vragen om effectief verder te kunnen gaan.

RvC-zelfevaluatie in relatie tot permanente ontwikkeling/educatie

Gezien de veranderingen in de omgeving van de corporatie en de wijzigingen in de samenstelling van de RvC is het belangrijk dat de ontwikkeling en educatie van de RvC als team en van de individuele RvC-leden een terugkerend onderdeel is van de RvC-jaaragenda. De jaarlijkse RvC-zelfevaluatie is een logisch moment om hierbij stil te staan. Deze geeft immers inzicht in eventuele verschillen tussen gewenst functioneren en huidig functioneren, op basis waarvan de RvC de gewenste ontwikkeling van het team en van de individuele leden kan vaststellen.

De handreiking ‘https://www.vtw.nl/ontwikkelkompas’ biedt RvC’s en commissarissen handvatten om richting te geven aan hun ontwikkeling en de educatie die hier voor nodig is. Hierbij wordt de ontwikkeling bekeken vanuit vier perspectieven:

- het perspectief van de commissaris – IK

- het perspectief van de RvC – TEAM

- het perspectief van de visie van de RvC op toezichthouden – VISIE

- het perspectief van de corporatie en de omgeving – CONTEXT

Vooruitkijken

Het is altijd goed om ook vooruit te kijken. Wat zijn belangrijke ontwikkelingen en uitdagingen voor de corporatie en/of de RvC in de komende periode? Wat betekent dat voor het functioneren van de RvC? Voorbeelden zijn het ontwikkelen van een nieuw ondernemingsplan, het ontwikkelen van innovatieve vormen van huurdersparticipatie, aanpassing van de topstructuur of ingrijpende personele veranderingen in de RvC.

Als de samenstelling van de RvC (en het bestuur) ingrijpend zijn gewijzigd, kan het vooruitkijken zelfs de hoofdmoot van de zelfevaluatie zijn. Er is nog weinig ervaring met elkaar opgedaan en het is wellicht nog zoeken naar gemeenschappelijke rolopvattingen, opvattingen over good practices en focuspunten voor het toezicht. Dan gaat het vooral om vragen als: Hoe zien we onze rol? Hoe willen we die in praktijk brengen? Wat betekent dat voor het samenspel met het bestuur?

3.4. Afspraken uit eerdere zelfevaluatie

Het is goed om ook stil te staan bij de vraag of de afspraken uit de voorgaande zelfevaluatie gerealiseerd zijn. Zo ja, of dit het gewenste effect heeft gehad. Zo niet, waarom dit niet is gebeurd.

Aandachtspunten ter ondersteuning van de inrichting van de zelfevaluatie van uw RvC

- Wil de RvC de hele breedte van het functioneren van de RvC de revue laten passeren? Zo ja, is er een denkraam voor de aspecten die de hele breedte van de RvC dekken, dat goed bij u past/waarmee u goed kunt werken? (zie als voorbeeld het denkraam in par. 3.1)

- Heeft de RvC op voorhand onderwerpen voor ogen die in de komende zelfevaluatie in elk geval moeten worden uitgediept?

- Hebben zich het afgelopen jaar zaken voorgedaan die de RvC wil uitdiepen en waarom?

- Vragen bepaalde ontwikkelingen bijzondere aandacht omdat zij mogelijk implicaties hebben voor het functioneren van de RvC?

- Vragen personele wisselingen in de RvC (en het bestuur) om het expliciteren en herijken van bestaande werkwijzen?

- Zijn de afspraken van de vorige zelfevaluatie gerealiseerd?