4

De ontwikkelingen ten aanzien van fiscale beheersing en de inrichting van het tax operating model binnen de corporatie

Fiscale beheersing wordt voor toezichthouders een steeds belangrijker onderwerp. Een goede inrichting van het Tax Operating Model (TOM) zorgt dat meer zicht en grip is op de fiscale positie van de corporatie en voorkomt dat de corporatie geconfronteerd wordt met (on)aangename financiële en fiscale verrassingen.

Wij zien een toegenomen focus bij toezichthouders ten aanzien van fiscaliteit. Uitgangspunt is dat een woningcorporatie zo veel mogelijk (fiscale) risico’s wil beheersen en kansen wil benutten.

Een commissaris (daarin geadviseerd door de Auditcommissie) dient te letten op de werking van het Tax Operating Model van de corporatie. Hierbij dient de commissaris:

- Toezicht te houden op het beleid ten aanzien van de fiscale strategie;

- Toezicht te houden op de werking van de interne fiscale risicobeheersing en monitoring, inclusief toezicht op de naleving van relevante wet- en regelgeving (Fiscale Risico en Controle Matrix);

- Toezicht te houden op de inzet van de juiste ondersteuning van mensen en technologie.

Drie hoofdvragen die de toezichthouder (daarin geadviseerd door de Auditcommissie) in ieder geval moeten stellen

- Wat is de fiscale strategie van de corporatie?

- Wat zijn de “key” risico’s van de corporatie en in welke mate worden ze beheerst?

- Is de fiscale infrastructuur van de corporatie zodanig ingericht zodat alle betrokkenen hun rol adequaat kunnen invullen en daarvoor verantwoordelijkheid kunnen nemen?

Hierna lichten wij kort en op hoofdlijnen de werking van een tax operating model (TOM) toe.

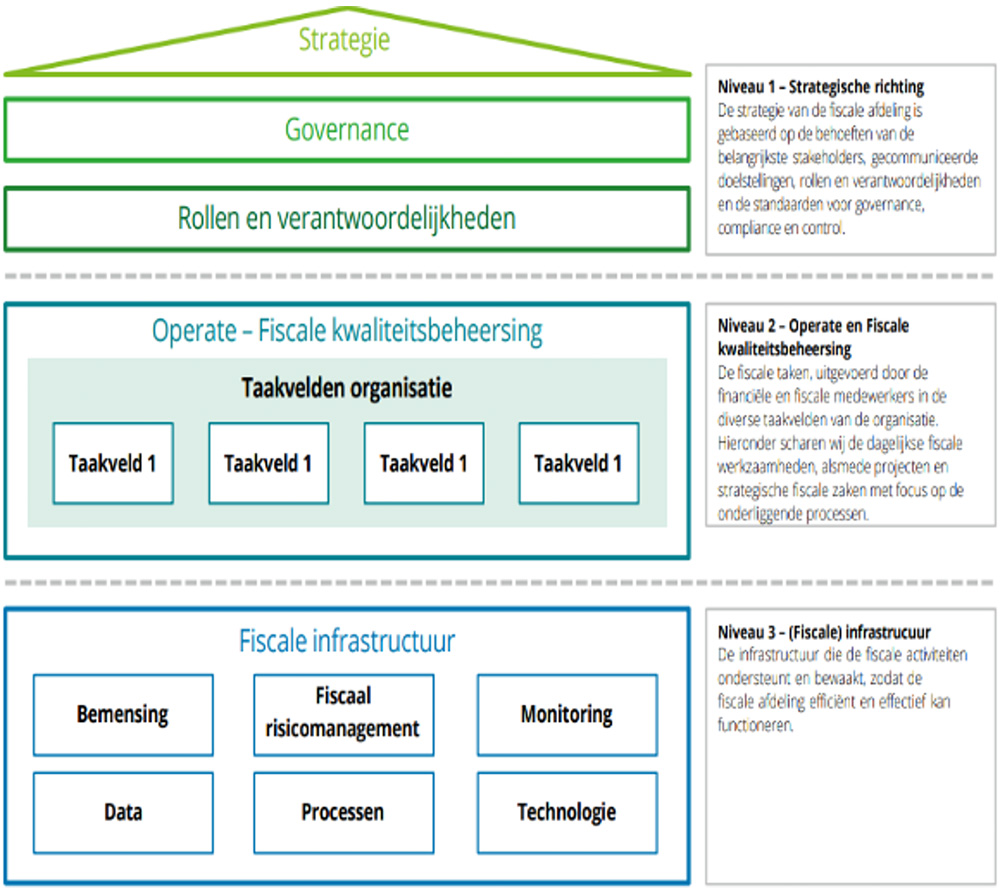

Een goed functionerend TOM bestaat uit drie basiselementen die in onderlinge samenhang moeten worden bezien. Het beter bekende Tax Control Framework, ook wel Fiscale Risico en Control Matrix genoemd, is hier een onderdeel van. Het TOM is geen control framework op zichzelf en maakt onderdeel uit van de reguliere strategie en risicobeheersing van de corporatie. Het doel is dat de reguliere processen waar uw woningcorporaties dagelijks mee te maken heeft, ook fiscaal zijn beoordeeld en in control zijn zodat verrassingen worden voorkomen.

De drie basiselementen van het tax operating model (TOM)

Virtueel ziet een TOM van een corporatie er als volgt uit:

Hierna geven wij een korte toelichting de afzonderlijke elementen.

Niveau 1: Fiscale strategie

Afgeleid van de missie en de strategie van de corporatie formuleert zij haar eigen fiscale missie en strategie. Het doel van strategisch denken is het bepalen van de richting en de prioriteiten ten aanzien van de fiscaliteit en het laten aansluiten hiervan bij de strategie van de gehele corporatie. Het is hierbij belangrijk om realistische doelen te stellen als er veranderingen moeten plaatsvinden.

Binnen het TOM dient de fiscale strategie van de corporaties gebaseerd te zijn op de behoefte van de belangrijkste stakeholders, gecommuniceerde doelstellingen, rollen en verantwoordelijkheden en de standaarden voor governance, compliance en control.

Een fiscaal statuut kan als goed hulpmiddel dienen binnen het TOM om de strategie juist in te bedden binnen de corporatie.

Niveau 2: Inrichten fiscale kwaliteitsbeheersing

Nadat de corporatie haar fiscale strategie heeft vastgesteld en heeft vastgelegd in een fiscaal statuut, kan zij starten met het inrichten van de fiscale kwaliteitsbeheersing. Vaak wordt dit gedaan aan de hand van een Fiscale Risico- en Controle Matrix (FRCM). Tijdens deze fase worden de key risico’s van de corporaties vastgelegd en wordt beoordeeld wat de kans en impact zonder beheersmaatregelen zijn dat deze risico’s zich voordoen. Vervolgens kan aan de hand van het zogenaamde “Three lines model” beoordeeld worden in hoeverre de risico’s worden beheerst en waaruit de (aanvaardbare) restrisico’s bestaan waarop de monitoring kan worden afgestemd. Ons advies is om de fiscale kwaliteitsbeheersing vanuit alle belastingmiddelen in te richten binnen de bestaande processen van de woningcorporatie. Hiermee wordt bereikt dat binnen de bestaande processen de fiscaal noodzakelijke onderdelen zijn verankerd.

Een voorbeeld van integratie van de fiscale kwaliteitsbeheersing binnen de bestaande processen is het juist inrichten van het ERP-pakket voor de btw. Daarnaast is het mogelijk om het ERP-systeem ook voor de vennootschapsbelasting, loonheffing (WKR) en andere heffingen zodanig in te richten dat dit bijdraagt aan de fiscale beheersing.

Niveau 3: Fiscale infrastructuur

Een goede fiscale infrastructuur ondersteunt en bewaakt de fiscale activiteiten van de woningcorporatie. Onderdeel van de fiscale infrastructuur is de bemensing en de inzet en ondersteuning daarbij van de juiste technologie en data. Voor een goedwerkend TOM is het noodzakelijk dat binnen de corporatie alle betrokken op de hoogte zijn van hun rollen en verantwoordelijkheden. Op het moment dat hierin een schakel ontbreekt of een betrokkene niet volledig op de hoogte is van zijn/haar rol of verantwoordelijkheid is meer ondersteuning en tooling nodig om een fiscaal risico goed te kunnen beheersen.

Als onderdeel van de fiscale infrastructuur zien wij dat veel corporaties een fiscale commissie ingericht hebben. De samenstelling van de fiscale commissie is vrij en bestaat binnen de corporaties vaak uit een vertegenwoordiging van financiën en vastgoed. In deze fiscale commissie worden fiscale issues behandeld, aanpassingen in de fiscale kwaliteitsbeheersing opgepakt (in geval van wijzigingen etc.). De taak van de commissie is in eerste instantie er voor te zorgen dat de bestaande fiscale risico en controle matrix up to date blijft op basis van de laatste fiscale ontwikkelingen. Het is daarbij van belang dat de fiscale commissie niet op zichzelf staat binnen de corporatie en dat alle overige betrokkenen op de hoogte zijn van zijn/haar rol of verantwoordelijkheid in de processen om de fiscale key risico’s van de corporatie te beheersen.

Daarnaast kan de fiscale commissie als eerste vraagbaak optreden voor fiscale vraagstukken die ontstaan binnen de woningcorporatie.

Als laatste is de fiscale commissie het orgaan dat primair de contacten heeft met externe stakeholders als de Belastingdienst, de accountant en de adviseur. De fiscale commissie kan periodiek (bijvoorbeeld jaarlijks) verslag doen aan het bestuur of de commissarissen over de mate waarop de fiscale (key) risico’s worden beheerst en zijn gemonitord.

Een goede fiscale kwaliteitsbeheersing vereist een periodieke controle en monitoring door de organisatie zelf. Hierbij valt te denken aan (statistische) steekproeven, data-analyses en/ of dossierreviews. De interne controles en monitoring zijn in geval van doorontwikkeld horizontaal toezicht een nadrukkelijke voorwaarde.

Relevante fiscale vragen ten aanzien van het tax control framework

- Beschikt de woningcorporatie over een fiscale strategie en is dit vastgelegd in een fiscaal statuut?

- Beschikt de woningcorporatie over een fiscale risico en controlematrix en hoe is dit ingericht?

- Welke fiscale controles en monitoring worden verricht door de woningcorporatie en wordt naar aanleiding van de bevindingen adequate actie ondernomen?

- Worden gebruik gemaakt voor de fiscale risicobeheersing van de juiste bemensing, technology en data?

- Hoe wordt gerapporteerd aan bestuur en toezicht ten aanzien van de beheersing en monitoring van de fiscale risico’s?